반갑다 3조클럽 우리금융 '경사'

2025-02-07

HaiPress

2025-02-07

HaiPress

2024년 실적 발표

당기 순이익 3조860억원

2022년 이어 역대 두번째

전년대비 증가율 23% 달해

높은 은행 의존도는 옥에티

보험사 인수 등 적극 나설듯

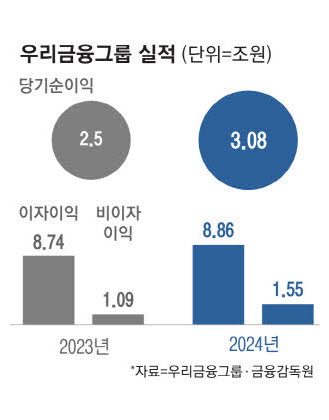

우리금융그룹이 지난해 연간 당기순이익으로 3조원 이상을 내며 '3조원 클럽'에 재진입했다. 지난 한 해 40%나 불어난 비이자이익이 실적 상승을 견인했다. 우리금융은 보험사 인수 작업 등 포트폴리오 다변화 작업에 속도를 내 수익성을 한층 끌어올리겠다는 목표다. 7일 우리금융그룹은 지난해 연간 당기순이익이 3조860억원을 기록했다고 밝혔다. 역대 기준으로는 2022년 3조3239억원 이후 두 번째로 높다. 전년 대비 당기순이익 증가율은 23.1%에 달했다. KB·신한·하나 등 다른 금융그룹들과 비교해도 좋은 성적표다.

특히 비이자이익이 실적 성장을 견인했다는 점에서 고무적이라는 평가다. 몇 년 새 금융당국이 각 금융사의 '이자 장사'를 지적하는 가운데 각 금융지주는 '비이자' 부문 육성에 힘을 기울이는 추세다. 우리금융의 비이자이익은 지난해 1조5540억원으로 전년 1조950억원과 비교해 5000억원가량 증가했다. 같은 기간 이자이익이 1000억원 상당 늘어난 것과 대조된다. 비이자이익에서는 자산관리(WM)와 투자은행(IB) 부문에서 발생한 수수료이익이 큰 비중을 차지했다. 신용카드와 리스 관련 수수료도 각각 40%,30%가량 늘어났다.

자본 건전성 개선에서도 소기의 성과를 거둔 것으로 평가된다. 우리금융그룹의 보통주자본(CET1) 비율은 2023년 11%대에 머물렀으나 지난해 12%를 넘어섰다. CET1 비율은 금융사의 손실 흡수 능력을 보여주는 지표로,위기에 얼마나 능동적으로 대응할 수 있는지를 나타낸다.

금융권에서는 우리금융그룹이 수익성과 자본 건전성이라는 두 마리 토끼를 잡은 점은 호평하는 반면,여전히 주요 금융그룹 중 낮은 성적을 기록한 부분에 대해선 아쉽다는 지적이 나온다.

우리금융그룹은 4대 금융그룹 가운데 여전히 당기순이익도 낮고,CET1 비율도 다소 처진 것으로 분류된다. 이는 우리금융그룹의 포트폴리오가 타사 대비 다양하지 않은 영향인 것으로 분석된다. 우리금융그룹은 5대 금융지주 중 유일하게 보험사를 보유하지 않았고,카드 인지도도 낮은 편이다. 은행에 대한 의존도가 높은 배경이다. 이에 우리금융은 올해 동양·ABL생명 인수를 최우선 과제로 꼽고 추진하고 있다. 지난해 1조5000억원 상당에 인수 계약을 체결한 데 이어 올해 1월엔 금융위원회에 자회사 편입 승인을 신청했다. 금융감독원은 이와 관련해 우리금융의 경영실태평가를 진행 중이다. 평가에서 우리금융이 2등급 이상을 받아야 인수가 원활하게 진행될 것으로 관측된다.

우리금융은 실적 개선만큼 기업가치 제고 작업에도 속도를 낸다. 지난해 자사주 매입과 소각은 총 1367억원 규모로 실시해 전년과 비교해 37% 불었다. 올해는 총 1500억원을 매입한 후 소각할 예정이다.

[박창영 기자]